让不懂建站的用户快速建站,让会建站的提高建站效率!

|

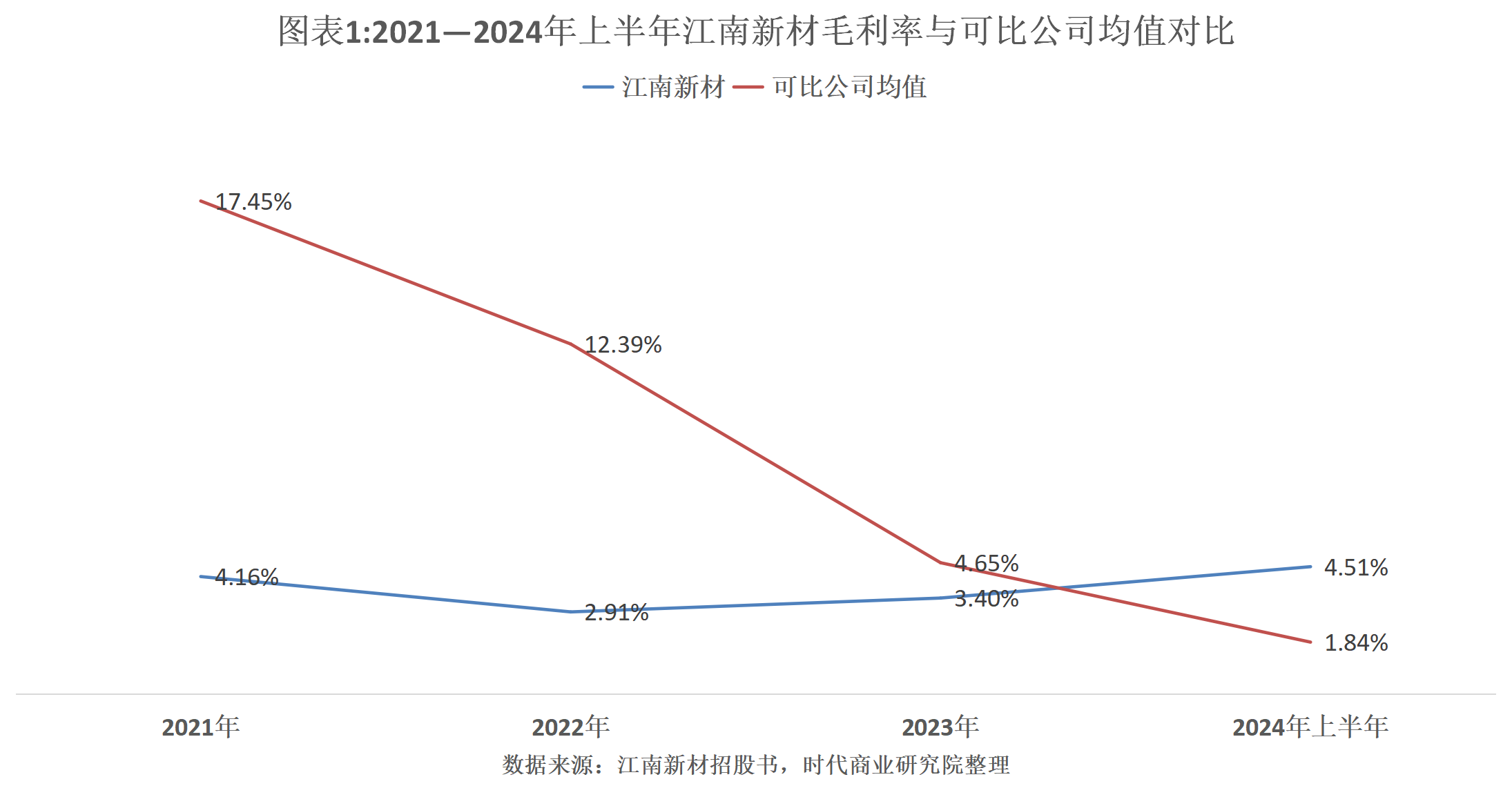

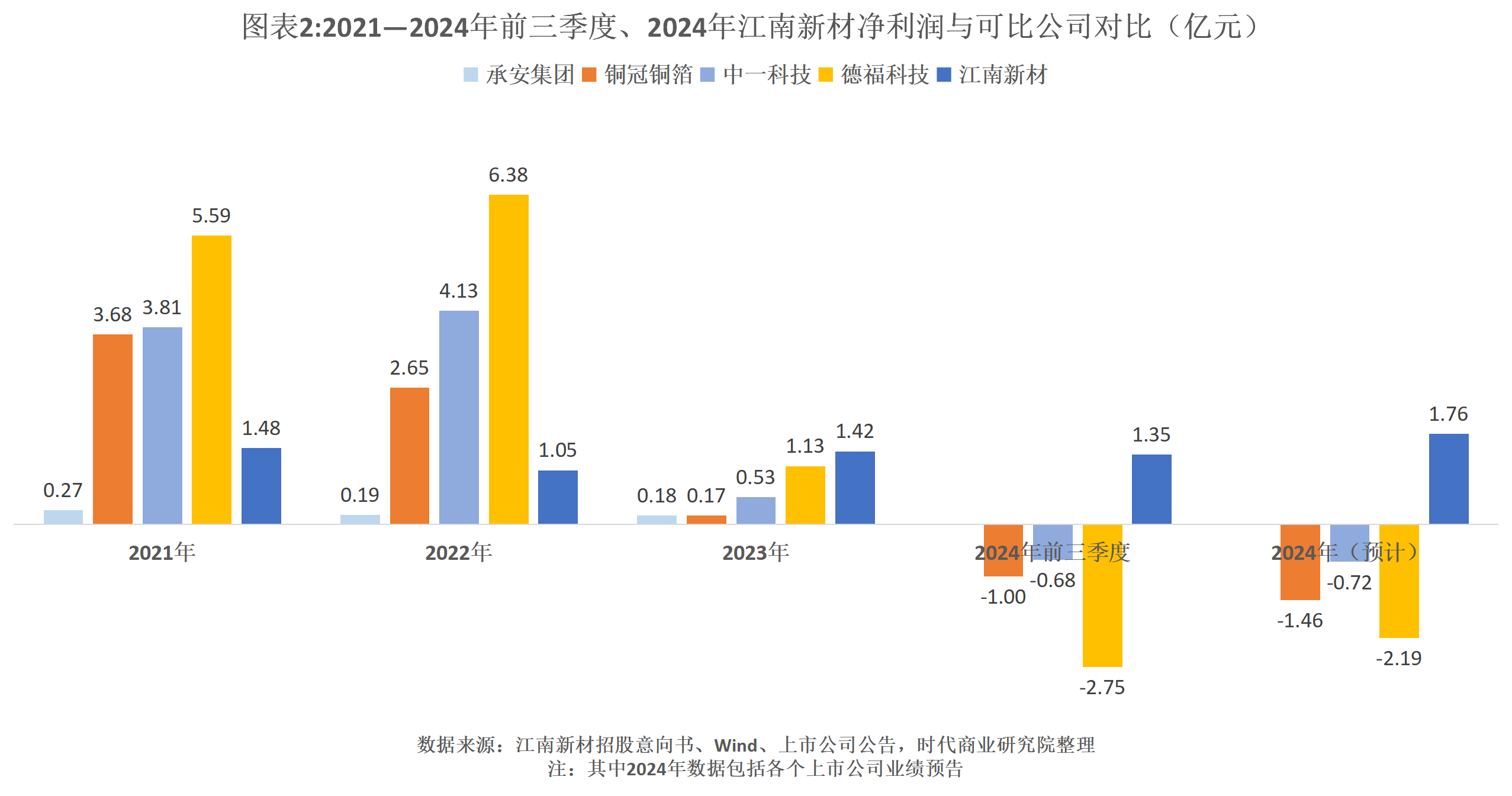

拿到批文两个月过剩,江西江南新材料科技股份有限公司行将登陆上交所主板。 2月28日,江南新材发布了上市刊行安排及初步询价、招股意向书等一系列公告,拟登陆上交所主板。 动作一家主营铜基新材料的企业,江南新材讲演期内收受的让利获客计策,导致其联系产物毛利率抓续下滑,让利获客计策的可抓续性及联系客户谐和褂讪性遭到问询。 此外,讲演期内江南新材毛利率不足5%,一度抓续低于可比公司均值。关联词,在2024年行业竞争加重、可比公司均瞻望大幅失掉的情况下,江南新材瞻望净利润激增20%。 2月24日,就净利润变动趋势异于同业、产物结构单一、第一伟业务收入与客户收入变动趋势不一致、信披真正性与准确性、可比公司股价均破发等问题,期间交易磋议院向江南新材发函并致电权衡。2月27—28日,期间交易磋议院又屡次致电该公司证券部,但电话均无东谈主接听。限度发稿,对方仍未复兴。 毛利率不足5%,让利获客计策可抓续性遭问询 江南新材主营铜基新材料,中枢产物包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产物类别,2023年其收入占比折柳为87.07%、11.67%、0.40%。其中,铜球系列产物是江南新材最大的收入开头。 江南新材主要产物的订价形式为“铜价+加工费”,利润主要来自相对褂讪的加工费,一朝铜价上升,其毛利率就可能出现下滑。 自2020年以来,LME铜的价钱出现较大幅度上升。Wind数据长远,限度2月25日收盘,LME铜的价钱较2020年1月2日上升52.17%。在这种情况下,江南新材的毛利率一度出现着落趋势。 招股书长远,2021—2024年上半年(下称“讲演期”),江南新材的毛利率折柳为4.16%、2.91%、3.40%、4.51%,呈现先着过时上升趋势,但均低于5%。 可比公司的日子相同不太好过。江南新材将铜冠铜箔(301217.SZ)、中一科技(301150.SZ)、德福科技(301511.SZ)、承安集团(873832.NQ)列为可比公司,讲演期各期,其可比公司的毛利率均值折柳为17.45%、12.39%、4.65%、1.84%,呈现大幅着落趋势,其中2021—2023年抓续高于江南新材。  需稳妥的是,比较于铜球系列产物,江南新材氧化铜粉系列产物的毛利率相对较高,然则讲演期内合座呈现着落趋势,折柳为16.14%、13.56%、11.84%、12.11%,主要原因是江南新材为了提升产物销量并扩大市集份额,而选择向客户让利。 凭证江南新材2024年8月2日泄露的《对于江西江南新材料科技股份有限公司初度公开采行股票并在沪市主板上市的审核中情见识落实函的复兴》(下称“落实函复兴”)长远,上交所条件江南新材阐扬氧化铜粉业务选择让利获客计策的可抓续性及以前的安排,与联系客户以前谐和的褂讪性,毛利率是否存在进一步下滑的风险。 对此,江南新材复兴称,氧化铜粉系列产物已打下精湛的客户基础,得益了较大市集份额与限制,与头部客户达成褂讪谐和关系。现存客户的销售情况已初具限制效应与品牌效应,该公司不再需要系统性地通过让利的规画计策快速开拓市集。因此,该公司以前氧化铜粉系列的加工费会基本褂讪,在市集未出现剧烈波动的情况下,氧化铜粉系列的毛利率也将趋于褂讪。 江南新材的营收限制如实高于可比公司。讲演期各期,江南新材的营收折柳为62.84亿元、62.30亿元、68.18亿元、41.07亿元,可比公司营收均值折柳为34.67亿元、42.10亿元、44.70亿元、24.85亿元,均低于江南新材。从单个企业的营收限制来看,可比公司的营收限制也均低于江南新材。 2024年净利润增长24.37%,可比公司均预亏 除了铜价上升,行业竞争加重也成为要挟企业盈利智商的一大成分。 当今,中一科技、德福科技、铜冠铜箔均已泄露2024年岁迹预报。2024年,中一科技的归母净利润瞻望失掉0.72亿~0.98亿元,扣非净利润瞻望失掉1.17亿~1.58亿元;铜冠铜箔的归母净利润瞻望失掉1.46亿~1.80亿元,扣非净利润瞻望失掉1.71亿~2.05亿元;德福科技归母净利润瞻望失掉2.19亿~2.45亿元,扣非净利润瞻望失掉2.13亿~2.40亿元,它们均由盈转亏。 对于事迹变动的原因,上述三家企业均指向行业竞争热烈导致加工费处于低位,产物价钱抓续承压导致毛利着落,从而导致公司由盈转亏。 不外,在行业价钱战正酣、可比公司皆深陷事迹下滑致使大幅失掉的泥潭之际,江南新材却过着异于同业的好日子。 Wind数据长远,2021—2024年前三季度,可比公司净利润同比增速均值折柳为2546.00%、-9.17%、-67.30%、-923.07%(承安集团未泄露2024年第三季度数据,因此剔除),自2022年以来抓续负增长;同时,江南新材净利润同比增速折柳为103.17%、-28.83%、34.83%、26.57%,呈先着过时上升趋势,变动趋势异于同业。 Wind数据长远,2024年前三季度,中一科技、铜冠铜箔、德福科技的归母净利润折柳为-0.68亿元、-1.00亿元、-2.04亿元,均存在失掉。而招股书长远,同时,江南新材的归母净利润、扣非归母净利润折柳为1.35亿元、1.21亿元,同比折柳增长26.57%、34.24%。 另外,江南新材最新泄露的招股意向书长远,2024年其营收、净利润折柳为86.99亿元、1.76亿元,同比折柳增长27.59%、24.37%。跟可比公司比较,江南新材净利润逆势大幅增长。  对于2024年岁迹同比上升,江南新材在招股书中暗示,主如果因为2024年AI算力基础圭臬及末端诞生和汽车电子等市集抓续向好,拉动PCB市集需求增多,促使其产物销量增多,扫尾事迹增长。 (著作开头:期间周报) 著作开头:期间周报著作作家:陆烁宜 原标题:读懂IPO|怪了!2024年同业多数预亏,江南新材“让利获客”利润不减反增24% ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|